1 概念

财政支出绩效评价(下称“绩效评价”),是指财政部门、有关主管部门和单位运用科学、合理的评价方法,设置、选择合适的评价指标,按照统一的评价标准和原则,对财政支出运行过程及其效果进行客观、公正的衡量比较和综合评判的管理行为。

有关主管部门是指参与分配财政性资金的政府组成机构或承担相应公共职能的部门。

单位是指财政性资金的具体使用或项目的组织实施机构(包括使用财政性资金的有关主管部门,下同)。

2 管理范围

绩效评价管理工作包括财政支出事前确立绩效预期目标或编制绩效预算、事中和事后实施绩效评价及评价结果应用等管理环节。

绩效评价的资金包括财政预算内资金、预算外资金和其他财政性资金及政府性负债等财政性支出资金。

3 管理原则

财政支出绩效评价管理控制应符合如下要求:

(一)统一领导原则。绩效评价工作由各级政府统一领导,财政部门牵头组织,部门(单位)具体实施。

(二)分类管理原则。绩效评价工作由部门(单位)根据评价对象的特点分类组织实施。

(三)客观公正原则。绩效评价工作要坚持客观、公正,从评价对象的实际出发,实事求是地评价财政支出绩效。

(四)科学规范原则。绩效评价以财政支出的经济性、效率性和有效性为出发点,按照规范的程序,科学、准确地评价财政支出绩效。

4 管理对象

市本级与财政部门发生预算缴拨款关系或管理、使用财政性资金的国家机关、党政组织、事业单位、企业和社会团体组织、武警、公安、安全等部门。

5 部门职责

(一)市财政局绩效管理处负责起草绩效评价管理的相关文件,组织和实施年度绩效评价计划,聘请并指导绩效评价中介机构和专家人员开展工作、提出绩效评价结果应用具体工作建议、对外开展绩效评价宣传及培训等。

(二)市财政局各业务处室负责指导、监督归口预算部门和单位申报预期绩效目标并进行审核、督促归口预算部门和单位做好绩效自评工作,并对自评报告整理、分析,落实绩效评价结果应用等工作。

(三)主管部门(单位)负责制订本部门绩效评价工作具体操作办法,明确专人负责绩效评价工作,同时指导和检查所属单位的绩效评价工作。

6 管理程序

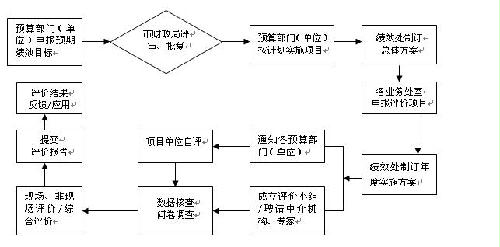

6.1 财政支出绩效评价管理与控制流程图

6.2 流程控制

6.2.1 各预算部门(单位)申请安排年度项目支出时,申报项目绩效预期目标,填报《财政支出项目绩效预期目标评审表》。

6.2.2 市财政局各业务处室和绩效处进行评审后,批复项目的预算数和绩效预期目标。

6.2.3市财政局绩效管理处对经常性项目、政府投资项目、基建项目,按照省厅工作重点、市局工作思路等制订绩效评价总体方案。

6.2.4各预算支出处室依据绩效评价总体方案的具体规定向绩效管理处报送绩效评价的项目。

6.2.5绩效管理处按照重要性和可行性原则,对项目进行筛选,确定评价项目,制定《评价工作实施方案》,其主要内容包括评价的对象、目的、依据、组织分工、实施步骤、时间安排以及其他相关要求等。

6.2.6对各预算部门(单位)印发绩效评价通知书。

其内容一般包含

(1)评价的目的

(2)评价内容

(3)评价任务

(4)评价依据

(5)评价的时间安排

(6)评价的具体实施者

(7)需提供的相关资料。

6.2.7组建评价小组。

评价小组是项目评价工作的具体实施者,可以由绩效管理处、绩效评价中心和相关业务处室或中介机构的成员组成;也可根据评价工作需要,从有关部门、科研机构、大专院校中聘请有关专家学者组成。

6.2.8被评价单位提交自评报告。项目单位对评价项目进行自评,并及时将自评报告及要求上报的材料报市财政局相关业务处室。

6.2.9评价小组对项目的有关数据进行核查,并根据实际需要进行问卷调查。

6.2.10 现场、非现场评价、综合评价

——现场评价。

评价小组深入被评价部门或项目,实地勘察、询查、采集有关基础数据资料,核实评价对象提交的数据资料的真实性、准确性和完整性,调查了解有关情况,对所掌握的有关信息资料进行分类、整理,并运用规定的评价方法对评价指标进行周密的计算和细致的分析,全面反映被评价部门或项目的综合绩效情况,提出存在问题的改进的建议。

——非现场评价。

评价小组对被评价部门提交的自评绩效报告及相关资料、内容进行分类、整理、审查和分析。

——综合评价。

评价小组在现场评价和非现场评价的基础上,运用相关评价方法对被评价的部门或项目的绩效情况进行综合评价,形成评价结论。评价结论包括定性分析和定量分析两个方面。

6.2.11 评价小组按照规定的文本格式和要求撰写绩效评价报告。绩效评价报告应依据事实,数据准确,理由充分,内容完整,逻辑清晰,分析透彻,建议和措施可行。评价小组将绩效评价报告提交绩效管理处,绩效管理处以书面形式向被评价部门(单位)征求意见,部门、单位对评价有异议的可以反馈,由评价小组做出解释。

6.2.12 绩效管理处根据评价结果提出资金安排等建议,财政各相关处室、被评价部门(单位)落实评价结果应用。

7 管理(政策)依据

7.1 《中华人民共和国预算法》(21号主席令)第47条、第71条

7.2 国务院《中华人民共和国预算法实施条例》(国务院令186号)第33条、第51条

7.3 财政部关于印发《财政支出绩效评价管理暂行办法》的通知(财预[2011]285号)

7.4 浙江省财政厅《关于印发浙江省财政支出绩效评价实施办法的通知》(浙财绩效字〔2009〕5号)

7.5 绍兴市人民政府关于印发《绍兴市预算绩效管理办法(试行)》的通知(绍政发〔2013〕5号)

7.6 57365线路检测中心关于印发《绍兴市财政支出绩效评价管理实施办法》的通知绍市财绩效〔2013〕41号

7.7 57365线路检测中心关于印发《绍兴市预算绩效目标管理实施意见》的通知(绍市财绩效〔2013〕42号)

8 业务表单

8.1绍兴市市级部门(单位)财政支出项目绩效预期目标评审表

8.2绍兴市财政支出项目绩效评价报告

8.3 财政支出绩效评价结果意见书

9 联系电话 0575-85209684

财政支出绩效评价管理审批流程

财政支出绩效评价管理审批流程